No existe una fórmula exacta para determinar si es mejor operar como autónomo o constituir una empresa. Sin embargo, nuestra recomendación inicial es comenzar como autónomo, aprovechando la tarifa plana, ya que es la alternativa más sencilla y económica para emprender.

A continuación, presentamos los 10 principales criterios que pueden ayudarte a tomar esta decisión:

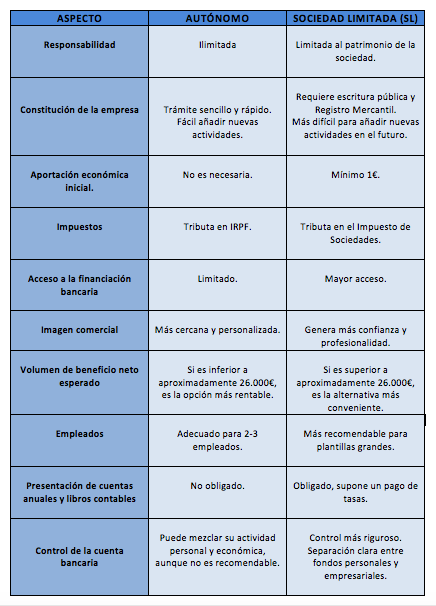

1. RESPONSABILIDAD:

- Autónomo: la responsabilidad es ilimitada, lo que significa que responde con todo su patrimonio personal frente a deudas con terceros.

- Sociedad limitada: la responsabilidad se limita al patrimonio de la sociedad. No obstante, hay excepciones donde el patrimonio personal podría estar en riesgo, como avales personales, negligencias ( por ejemplo, no presentar impuestos o llevar una contabilidad inadecuada) o usos indebidos de los fondos de la empresa.

2. CONSTITUCIÓN DE LA EMPRESA:

- Autónomo: el alta como autónomo es rápido y económico, pudiendo completarse en un solo día con trámites simples. …Si en el futuro desea ampliar su actividad, solo necesita añadir un nuevo epígrafe en Hacienda, sin necesidad de modificar su situación jurídica ni realizar trámites adicionales complejos.

- Sociedad limitada: requiere más tiempo (entre 10 y 30 días) y genera gastos de notaría y Registro Mercantil, aunque estos suelen ser moderados. Además, si en el futuro la sociedad quiere incorporar nuevas actividades, deberá modificar sus estatutos y escrituras, lo que conlleva trámites jurídicos y costes adicionales. Cuando la nueva actividad no guarda relación con la original, suele ser más recomendable constituir una nueva sociedad en lugar de modificar la existente.

3. APORTACIÓN ECONÓMICA INICIAL:

- Autónomo: no es necesaria ninguna aportación inicial.

- Sociedad limitada: exige un capital social mínimo de 1 euro, que debe depositarse en una cuenta bancaria al constituirla, pero puede utilizarse posteriormente para los gastos e inversiones del negocio.

4. IMPUESTOS:

- Autónomo: tributa por IRPF, un impuesto progresivo, por lo que cuanto mayores sean los beneficios, mayor será el tipo impositivo.

- Sociedad limitada: tributa por el Impuesto de Sociedades, con un tipo fijo del 23%. Esta ventaja solo es significativa si los beneficios se reinvierten en la empresa.

5. VOLUMEN DE BENEFICIO NETO ESPERADO

- Autónomo: si tu beneficio neto anual es inferior a 26.207,14€, operar como autónomo suele ser más rentable.

- Sociedad: si tu beneficio neto anual supera los 26.207,14€, constituir una sociedad puede resultar más ventajoso.

Este umbral de 26.207,14€ marca un punto de inflexión: por encima de esta cifra, los tipos progresivos del IRPF suelen superar el 23% del Impuesto sobre Sociedades (que se reduce al 15% para empresas de nueva creación). Esto hace que una sociedad limitada sea una opción fiscalmente más atractiva.

Además, cabe señalar que, con la reducción progresiva prevista en Impuesto sobre Sociedades en los próximos años, los economistas advierten que esta medida incrementará la brecha fiscal entre empresas y autónomos, generando una desigualdad significativa.

Rubén Gimeno, secretario técnico del Registro de Economistas Forenses (REAF), ha señalado que esta diferencia continuará ampliándose, y estima que, dentro de cinco años, una sociedad tributará al 20%, mientras que una persona física pagará un 30% por los mismos ingresos.

Ejemplo: para un beneficio neto de 26.207,14€.

-

- Primer tramo: 12.450€ x 19% = 2.365,50€.

-

- Segundo tramo: (20.200€ – 12.450€) x 24% = 1.860€.

-

- Tercer tramo: (26.207,14€ – 20.200€) x 30% = 1.802,14€.

-

- Total IS: 26.207,14€ x 0,23 = 6.027,64€.

A continuación, se ha realizado una simulación con los siguientes importes para que se observe de una manera más clara el efecto:

| BENEFICIO NETO |

IRPF |

IS (23%)

|

|

40.000€

|

10.501,50€

|

9.200€

|

|

35.000€

|

8.665,50€

|

8.050€

|

|

30.000€

|

7.165,50€

|

6.900€

|

|

26.207,14€

|

6.027,64€

|

6.027,64€

|

|

25.000€

|

5.665,50€

|

5.700€

|

Por tanto, en términos fiscales, pasar de autónomo a empresa puede resultar muy conveniente si nuestro objetivo es reinvertir las ganancias, ya sea para hacer crecer el negocio o para llevar a cabo otras inversiones. Sin embargo, si la intención es extraer la totalidad del beneficio generado por la sociedad limitada y transferirlo al socio, ya sea a través de dividendos, emisión de facturas socio-sociedad o mediante nómina, finalmente estaríamos sujetos al IRPF en lugar del IS. En este caso, constituir una empresa no sería una opción recomendable.

6. ACCESO A LA FINANCIACIÓN BANCARIA:

- Autónomo: mayor dificultad. Sus ingresos y la gestión financiera suelen ser menos estructurados o transparentes que los de una sociedad.

- Sociedad limitada: mayor facilidad. Cuentan con una contabilidad más formalizada y detallada, que permite ofrecer mayor transparencia sobre la situación económica de la empresa. Esto hace que las entidades bancarias tiendan a percibirlas como más fiables, facilitando el acceso a financiación.

En ambos casos, el aval o garantía personal es fundamental.

7. IMAGEN COMERCIAL

- Autónomo: pueden ofrecer una imagen más cercana y personalizada, lo que en ciertos sectores, como servicios individuales o negocios locales, puede ser una ventaja para establecer relaciones de confianza y fidelidad con los clientes.

- Sociedad limitada: proyectan una imagen más formal y profesional, lo que suele transmitir confianza y estabilidad a clientes y socios. Esto resulta clave en sectores donde la percepción de organización y seriedad influye en las decisiones de contratación, ya que muchos clientes asocian estas características con calidad.

8. EMPLEADOS

- Autónomo: esta opción es adecuada si se planea contratar a dos o tres empleados. Sin embargo, debes considerar que, como autónomo, la responsabilidad ante posibles reclamaciones laborales (como accidentes de trabajo o sanciones laborales) es personal e ilimitada, lo que implica un mayor riesgo patrimonial. Por ello, esta alternativa es más conveniente para negocios con plantillas pequeñas.

- Sociedad: si se prevé la contratación de un número significativo de empleados, constituir una sociedad limitada ofrece importantes ventajas. En este caso, la responsabilidad ante reclamaciones laborales se limita al capital social, protegiendo así el patrimonio personal de los socios. Por tanto, es una opción más apropiada para negocios con plantillas medianas o grandes.

9. PRESENTACIÓN DE CUENTAS ANUALES Y LIBROS CONTABLES

- Autónomo: no está obligado a presentar cuentas anuales en el Registro Mercantil, lo que supone un ahorro en tasas y menor carga administrativa.

- Sociedad: tiene la obligación de presentar cada año las cuentas anuales y los libros contables en el Registro Mercantil. Esta presentación conlleva el pago de tasas y requiere un mayor nivel de burocracia, control y transparencia de la información de la empresa.

10. CONTROL DE LA CUENTA BANCARIA

- Autónomo: aunque no es recomendable, podría mezclar su actividad personal y económica en la misma cuenta bancaria, lo que evita la necesidad de gestionar varias cuentas, pero puede generar desorden financiero.

- Sociedad: requiere un control más riguroso de la cuenta bancaria, evitando la mezcla de fondos personales y empresariales, ya que se debe garantizar la separación y correcta gestión del patrimonio social.