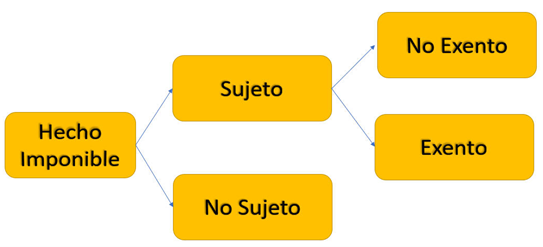

1. OPERACIONES NO SUJETAS

Las operaciones no sujetas a IVA son aquellas actividades o situaciones que no cumplen los requisitos necesarios para estar gravadas con IVA, es decir, no están dentro del ámbito de aplicación del impuesto. Las condiciones para que una operación esté sujeta al IVA son las siguientes:

Ejemplos:

OPERACIONES EXENTAS

Las operaciones exentas son aquellas que, aunque sí cumplen los requisitos para estar sujetas al IVA, la normativa establece que están exentas del impuesto. Esto significa que no se cobra el impuesto, pero la operación sigue siendo parte del marco legal del IVA.

En una operación exenta, no se repercute IVA ni se puede deducir el IVA soportado, por tanto no se presenta el modelo 303. Por ejemplo, un dentista no puede deducir el IVA de los productos odontológicos.

Ejemplos:

En resumen, las operaciones exentas sí están dentro del ámbito del IVA, pero la ley las exime de aplicarlo. En cambio, las operaciones no sujetas están completamente fuera del ámbito del IVA y no cumplen las condiciones para que el impuesto sea aplicable.

Por último, es importante destacar que, cuando se realiza una actividad económica sujeta a IVA al 0%, aunque no se repercuta IVA, sí es posible deducir el IVA soportado en las compras relacionadas con dicha actividad. Esto se debe a que las operaciones están sujetas al IVA al 0% pero no se consideran exentas. Por ejemplo: hasta el 30 de septiembre de 2024, un negocio dedicado a la venta de alimentos de primera necesidad con IVA al 0% podía deducir el IVA pagado por los bienes relacionados con la actividad.